火災保険や生命保険、医療保険などに加入している人は、現在の契約内容を把握していますか?

保険に加入するときに把握していても、時間が経ってすっかり忘れてしまっている人も多いのではないでしょうか。

年齢やライフスタイルが変わり、契約内容によっては無駄に保険料を支払っているだけで損している可能性もあります。

せっかく保険に加入しているので、どうせなら節税をして手取りの収入が増えると嬉しいですよね。

住民税と所得税を安くするためには、節税できる制度を使う必要があります。

こちらの記事では、「節税効果のある保険について」解説していきます。

どのくらいの金額が節税できるのか、保険の見直しをするときの参考にしてみて下さい。

節税効果のある保険は「地震保険料控除」と「生命保険料控除」

節税効果のある保険は、「地震保険料控除」と「生命保険料控除」の2種類があります。

「地震保険料控除」は、地震保険に支払った保険料が控除される制度です。

「生命保険料控除」とは、生命保険に加入している人が支払った保険料から控除される制度です。

この2つの制度を使うことで、住民税と所得税を安くすることができます。

それぞれの保険について、具体的な内容と節税効果を解説します。

地震保険料控除とは?節税効果のシミュレーション

地震保険料控除が使える地震保険について説明します。

地震保険の概要

地震保険は、名前の通り地震で建物や家具などに損害が出たときに、補償される保険です。

保険料

建物の構造や耐震性能、所在地によって支払う保険料が変わってきます。

例えば、建物の構造が木造の建物よりもコンクリートなど耐震性のある建物のほうが保険料は安く設定されます。

また、建物の免震や耐震性能によって割引制度があります。

補償対象

地震で損害があった場合に補償される対象は次の3つから選べます。

- 建物のみ

- 家財のみ

- 建物と家財

家財は、家具やテレビなどの家電のほか、洋服なども含まれます。

また、マンションに住んでいる人の場合は、専有部分のみが建物の補償範囲です。

加入条件

地震保険へ加入するためには、火災保険に加入していることが条件です。

単独では加入できずに、賃貸や持ち家で契約している火災保険にオプションとして加入できます。

初めは火災保険のみ加入して、あとから地震保険を追加することも可能です。

補償金額

地震保険で補償される金額は、火災保険の補償金額の30〜50%の範囲内と決められています。

また、上限も設けられており、建物は最大5,000万円、家財は最大1,000万円までの補償です。

万が一、地震によって損害を受けた場合は、建物や家財などの損害状況によって支払金額が変わります。

補償額が満額支払われるわけではない点に注意が必要です。

地震保険の節税効果

では、地震保険に加入していると所得税と住民税はいくら安くできるでしょうか。

地震保険の控除額

地震保険の控除額は、年間に支払った保険料によって変わります。

一括で支払っている人は、支払った保険料を契約年数で割り出して算出されます。

| 年間払込保険料額 | 所得税控除額 | 住民税控除額 |

|---|---|---|

| 50,000円以下 | 払込保険料全額 | 払込保険料×1/2 |

| 50,000円超 | 一律50,000円 | 一律25,000円 |

地震保険の節税シミュレーション

年間払込保険料額が50,000円の場合の節税効果です。

所得税は、課税所得額によって変わります。

| 課税所得額 | 所得税率 | 所得税の節税金額 |

|---|---|---|

| 195万円以下 | 5% | 2,500円 |

| 195万円超~330万円以下 | 10% | 5,000円 |

| 330万円超~695万円以下 | 20% | 10,000円 |

| 695万円超~900万円以下 | 23% | 11,500円 |

| 900万円超~1,800万円以下 | 33% | 16,500円 |

| 1,800万円超~4,000万円以下 | 40% | 20,000円 |

| 4,000万円超 | 50% | 25,000円 |

地震保険料控除を申請するには、保険会社から毎年秋頃に送られてくる「地震保険控除証明書」が必要です。

地震保険は、火災保険への加入が条件なので、まずは火災保険の見直しから始めてみましょう。

火災保険には、火事以外にも家具や家電を壊してしまったときに使える制度もあります。

詳しくは、こちらの記事をご参照下さい。

地震保険料の最大控除額は所得税が50,000円、住民税は25,000円!

年間の地震保険料が50,000円以下の場合は、支払った金額が控除される。

生命保険料控除とは?節税効果のシミュレーション

生命保険料控除が使える生命保険には、3種類の控除制度があります。

- 一般生命保険料控除;死亡保険、定期保険、終身保険、養老保険、学資保険、収入保障保険など

- 介護医療保険料控除:医療保険、がん保険、介護保険など

- 個人年金保険料控除:保険会社が提供している個人年金保険に加入

自分が加入している生命保険がどの種類なのか分からない人は、毎年10月頃に郵送されてくる「生命保険料控除証明書」に記載されています。

生命保険の節税効果

生命保険の控除額は、年間に支払った保険料によって変わります。

また、既に保険に加入している人は、契約した時期によって控除額が変わります。

- 旧契約(平成23年12月31日以前に締結した保険契約等)

- 新契約(平成24年1月1日以後に締結した保険契約等)

旧契約の控除額

平成23年(2011年)12月31日以前に締結した保険契約等の場合は、下記の表が控除額になります。

所得税と住民税で控除額が異なるので、2つに分けています。

| 年間払込保険料額 | 所得税控除額 |

|---|---|

| 25 ,000円以下 | 払込保険料全額 |

| 25,000円超~50,000円以下 | (払込保険料×1/2)+12,500円 |

| 50,000円超~100,000円以下 | (払込保険料×1/4)+25,000円 |

| 100,000円超 | 一律50,000円 |

| 年間払込保険料額 | 住民税控除額 |

|---|---|

| 15,000円以下 | 払込保険料全額 |

| 15,000円超~40,000円以下 | (払込保険料×1/2)+7,500円 |

| 40,000円超~70,000円以下 | (払込保険料×1/4)+17,500円 |

| 70,000円超 | 一律35,000円 |

3種類の保険に全て加入している場合は、それぞれ控除が適用されます。

つまり、所得税は最大で15 万円(50,000円✕3種類)控除することが可能です。

新契約の控除額

平成24年(2012年)1月1日以後に締結した保険契約等の場合は、下記の表が控除額になります。

所得税と住民税で控除額が異なるので、2つに分けています。

| 年間払込保険料額 | 所得税控除額 |

|---|---|

| 20,000円以下 | 払込保険料全額 |

| 20,000円超~40,000円以下 | 払込保険料×1/2)+10,000円 |

| 40,000円超~80,000円以下 | (払込保険料×1/4)+20,000円 |

| 80,000円超 | 一律40,000円 |

| 年間払込保険料額 | 住民税控除額 |

|---|---|

| 120,00円以下 | 払込保険料全額 |

| 120,00円超~32,000円以下 | (払込保険料×1/2)+6,000円 |

| 32,000円超~56,000円以下 | (払込保険料×1/4)+14,000円 |

| 56,000円超 | 一律28,000円 |

3種類の保険に全て加入している場合は、それぞれ控除が適用されます。

つまり、所得税は最大で12万円(40,000円✕3種類)控除することが可能です。

住民税は約10%として計算すると15,000円が控除されます。

生命保険の節税シミュレーション

所得税と住民税にどのくらい節税効果があるのかをシミュレーションしていきます。

控除額が150,000円(50,000円✕3種類)の場合の節税効果です。

| 課税所得額 | 所得税率 | 所得税の節税金額 |

|---|---|---|

| 195万円以下 | 5% | 7,500円 |

| 195万円超~330万円以下 | 10% | 15,000円 |

| 330万円超~695万円以下 | 20% | 30,000円 |

| 695万円超~900万円以下 | 23% | 34,500円 |

| 900万円超~1,800万円以下 | 33% | 49,500円 |

| 1,800万円超~4,000万円以下 | 40% | 60,000円 |

| 4,000万円超 | 50% | 75,000円 |

生命保険料の控除額は契約時期によって変わる。

控除は3種類それぞれ使えるので、最大控除額は所得税が150,000円、住民税は105,000円!

節税効果のある保険まとめ

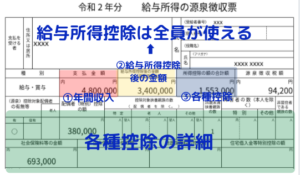

所得税と住民税税金の計算は、課税所得税額をもとに計算されます。

課税所得税についてよく分からない場合は、こちらの記事をご参照下さい。

節税効果のある保険は、「地震保険料控除」と「生命保険料控除」の2つです。

税金の計算方法や仕組みは少し面倒くさいですが、所得税と住民税を安くするためには自分から調べたり知識をつける必要があります。

既に加入中の保険を見直しする人や新しく保険の加入を検討している人は、節税効果を踏まえて選ぶことをオススメします。

コメント