2019年に話題になった老後2000万円問題について改めて調査したところ新たな発見がありました。そもそもメディアにこの金額だけが大きく取り上げられて詳しい内容まで精査していなかった人が大多数かと思われます。

このメディアに左右されやすい日本人も問題がありますが、なかなか変わらない現状ですね。

さて話を戻して、まず老後2000万円の計算根拠を調べるとこんなことが分かりました。

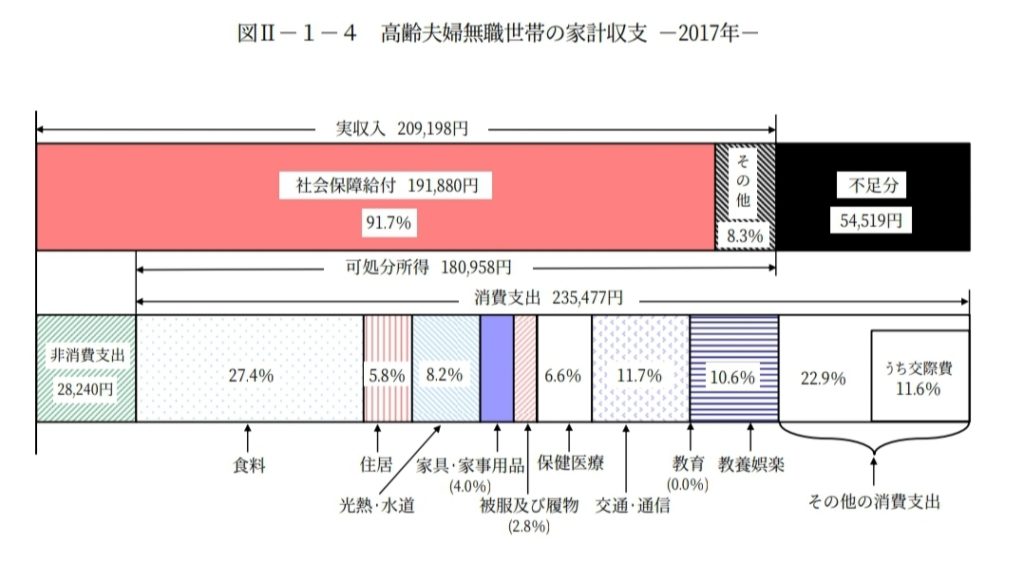

毎年政府から発表されている家計調査で、2017年の高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)のデータを見てみます。

毎月赤字額(実収入-実支出)の平均値は約55,000円なので、

55,000円×12ヵ月×30年=1,980万円

これが、メディアで話題になった老後2,000万円の算出です。

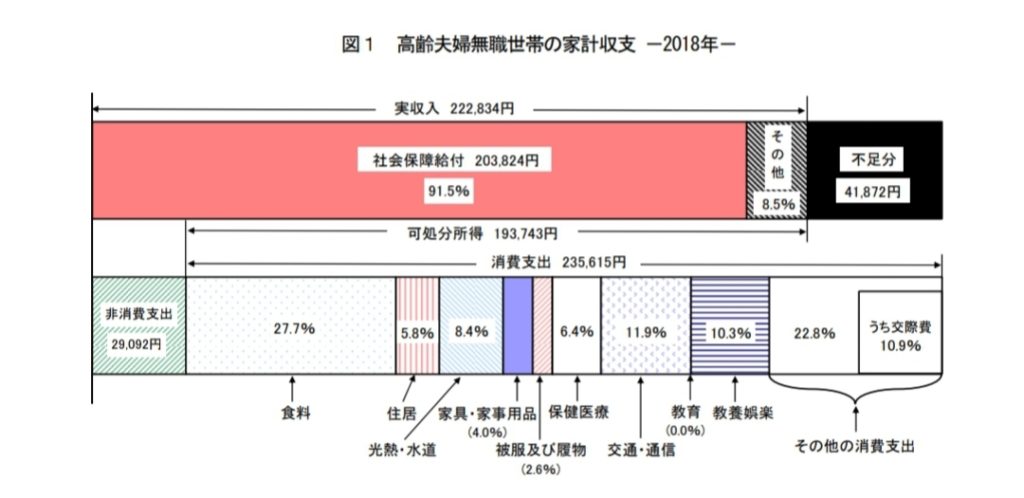

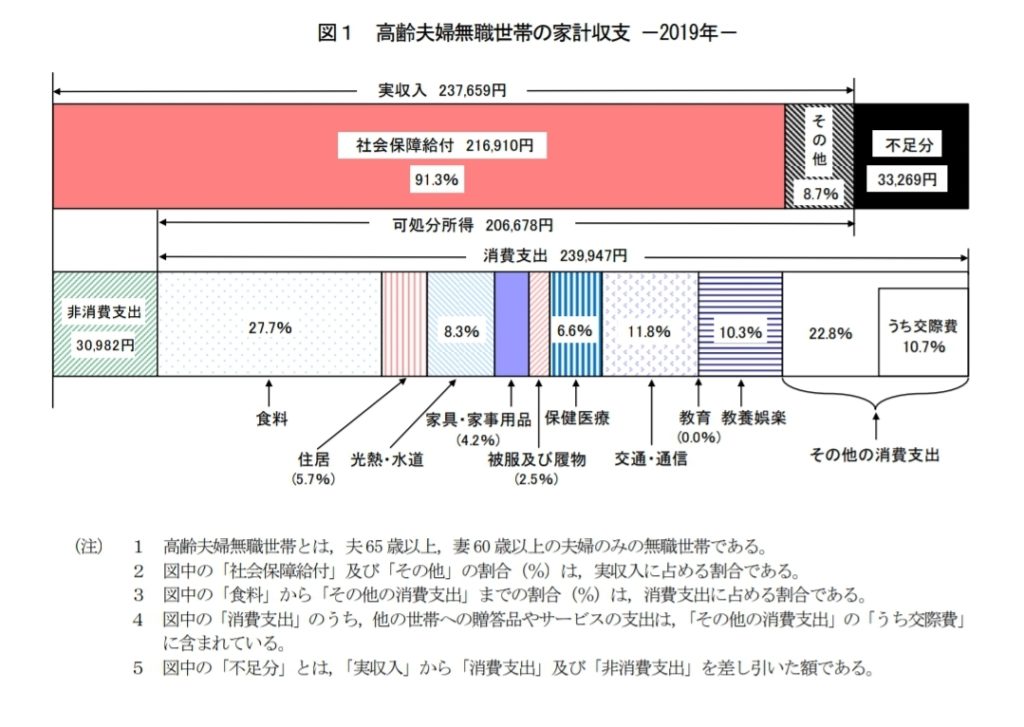

そしてここから別のデータを見ていくことにします。次に2018年と2019年発表の家計調査の結果です。

2019年発表の家計調査では毎月赤字額が34,000円に変わっています。

すると老後必要な計算も変わってくるので、

34,000円×12ヵ月×30年=1,224万円

もしこのデータを元に老後必要な金額を算出すると約1,300万円です。

なぜここまで変わったのでしょうか?

支出額には大きく変化はありませんが、収入額が増えています。おそらく定年後も働く人が増えているからだと思われます。

ただこれで老後資金が2,000万円なくても良いのかと安心してはいけません。

ここからさらに細かい部分を検証していくとどんどん問題が出てきます。

例えば支出明細を確認してみると、住居費が約14,000円です。もし住宅ローンが残っていたり賃貸の場合は全然足りないですね。

結局こういった統計データは収入、地域、家族構成などバラバラなものをまとめて比較して平均を出しているのであまり参考にならないというのが僕の感想です。

おそらく国や政府側の目的として、国民に将来に備えた資産運用が必要だという認識を植え付けていきたいのだと思います。これから社会で必要になってくることは格差と信用です。

老後2,000万円問題が話題になったことで学んだことは主に2つです。

- 将来のこと考える良いきっかけになった。

- 政府の統計は当てにならないので自分で調べる。

”国や自治体、会社に頼らずに自分で何とかする力が必要になってくる!”

コメント