そろそろ年末調整の時期がやってきますね。

昨年は新築マンションを購入して、住宅ローン控除を申請したので、確定申告をしました。

医療費控除も10万円越えそうなので、今年も確定申告をしようと考えていましたが、住宅ローン控除がある場合、ふるさと納税はワンストップ制度を利用したほうが得になることが分かりました。

他にも今年から節税について勉強をしてきて、個人年金、iDeCoへの加入、別居の母親を扶養に入れることにしました。

今回は、別居の親を扶養に入れることによって、どのくらいの節税効果があるのかを解説していきます。

親を扶養に入れるとは?

親を扶養に入れるには、「税金上の扶養に入れること」、「社会保険の扶養に入れること」の2種類あります。

税金上の扶養に入れること

扶養控除が利用できるようになり、課税所得が少なくなります。

住民税や所得税が安くなるので節税になります。

社会保険上の扶養に入れること

親の国民健康保険料が無料になります。

ただし、自営業等で国民健康保険に加入している場合は、健康保険の扶養控除は受けられません。

親を扶養に入れるにはどうすれば良い?

勤務している会社へ申請が必要で、書類は会社の担当者へ言えば貰えるはずです。

税金上の扶養に入れるには、「給与所得者の扶養控除等(異動)申告書」の記入が必要です。

扶養控除を利用する年の12月末までに処理が終わるように手続きが必要です。

社会保険上の扶養に入れるには、「健康保険被扶養者(異動)届」の記入が必要です。

特に期限はなく、承認されれば親の新しい保険証がもらえます。

新しい保険証をもらったら、お住まいの市区町村の役所へ行って国民健康保険証を返す必要があります。

親を扶養に入れた場合の控除額はいくら?

扶養する親族の年齢や同居の有無によって変わります。

- 一般扶養・・・扶養親族が16歳以上の場合

- 老人扶養・・・扶養親族が70歳以上の場合

扶養控除による2つのメリット

住民税と所得税が安くなる

扶養控除を利用することによって、所得税と住民税が安くなります。

日本の所得税の税率は5%~45%と所得金額が高くなるにつれて高くなっていきます。

住民税は細かい計算が必要ですが、課税所得の約10%です。

同居の親60歳を扶養に入れた場合は、控除額が33万円です。

控除額33万円 × 住民税10% = 3万3,000円 住民税の支払いが安くなります。

親の健康保険料が無料になる

一般的に定年退職していたりパートで働いている親の健康保険証は、国民健康保険です。

親の保険証が国民健康保険から社会保険へ変わるので、毎月支払っている健康保険料が無料になります。

親が年金暮らしの場合、健康保険料で1ヶ月5,000円以上は支払っているはずなので、少なくても年間6万円ほど安くなります。

親を扶養に入れることで、自分の社会保険料が高くなるのでは?と心配される方もいると思いますが、

社会保険料は変わりません。

年収別の節税効果

まず現状を把握するために単身者の場合、所得税と住民税はそれぞれいくらかかっているのでしょうか。

年収別にまとめてみます。

年収別の所得税と住民税

所得税

住民税

節税額は、扶養に入れる親の年齢によって控除額が違うので変わってきます。

一般扶養の場合(16歳~69歳)

所得税と住民税を合わせると、年間5万2,000円~10万9,000円安くなります。

老人扶養の場合(別居70歳以上)

所得税と住民税を合わせると、年間5万2,000円~10万9,000円安くなります。

親を扶養に入れることが出来る条件

税金上の扶養条件

4つの用件を満たしていることが条件です。

配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)

又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

納税者と生計を一にしていること。

・別居の場合は、常に生活費や療養費などの送金が行われていること。

年間の合計所得金額が38万円以下であること。

- 給与のみの場合は収入が103万円以下

- 年金受給のみの場合は収入が65歳未満は108万円以下、65歳以上は158万円以下

青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

社会保険上の扶養条件

協会けんぽの場合です。

収入要件

年間収入130万円未満(60歳以上又は障害者の場合は、年間収入180万円未満)かつ

- 同居の場合 収入が扶養者(被保険者)の収入の半分未満

- 別居の場合 収入が扶養者(被保険者)からの仕送り額未満

同一世帯の条件

配偶者、直系尊属、子、孫、兄弟姉妹以外の3親等内の親族は同一世帯であること

75歳未満(後期高齢者医療制度の被保険者でないこと)であること。

親を扶養に入れるデメリット

親を扶養に入れることによる唯一のデメリットは、高額療養費の自己負担額が高くなる可能性があります。

高額療養費制度というのは、入院や手術などで医療費が高額になり1ヵ月の決められた上限額を超えた場合に、超えた額が後で支給される制度です。

この上限額は、制度利用申請者の収入額によって変わってきます。

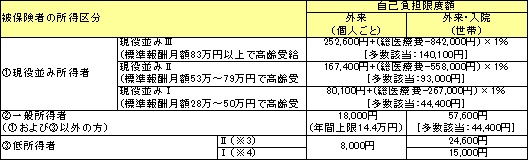

■70歳未満の上限額

※1 総医療費とは保険適用される診察費用の総額(10割)。

※2 診療を受けた月以前の1年間に、3ヵ月以上の高額療養費の支給を受けた場合、

4ヵ月目から「多数該当」となり、負担額が軽減される。

■70歳以上75歳未満の上限額

※3 被保険者が市区町村民税の非課税者等である場合です。

※4 被保険者とその扶養家族全ての方の収入から必要経費・控除額を除いた後の所得がない場合です。

まとめ

結局、合計でいくら節税できるのかというと、所得税と住民税、親の国民健康保険料を合わせると

目安としてだいたい年間11万~17万円程安くなります。

もし親が入院や手術などの予定がある場合は、医療費の高額療養費制度の上限が変わってくるので注意が必要です。

特になにもなければ、親を扶養に入れておいて損はありません。

手続きが少し面倒ですが、おススメです。

“手続きは割りとスムーズにできたので良かったよ。”